Дата регистрации 20 Сентябрь 2024

13 ПродажAuditorlik tashkilotining ish hujjatlari

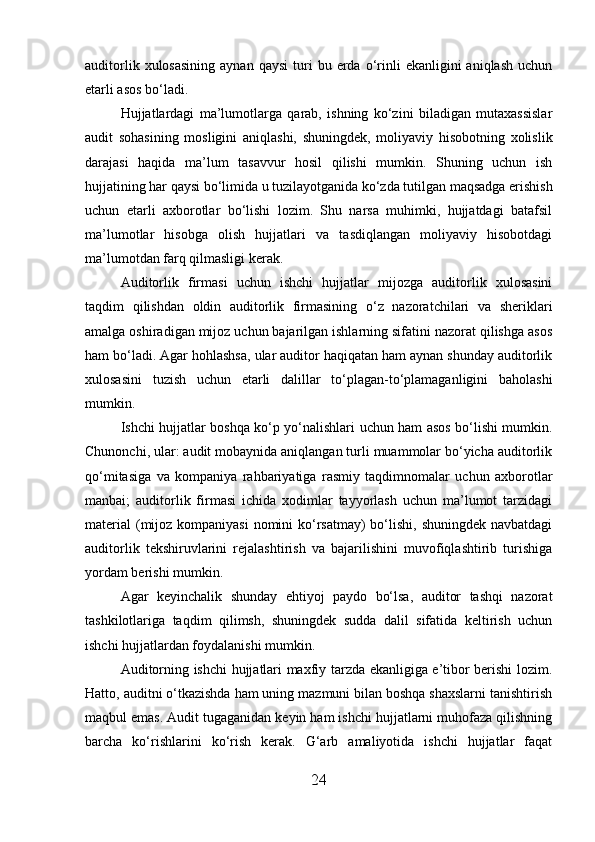

Auditorlik tashkilotining ish hujjatlari