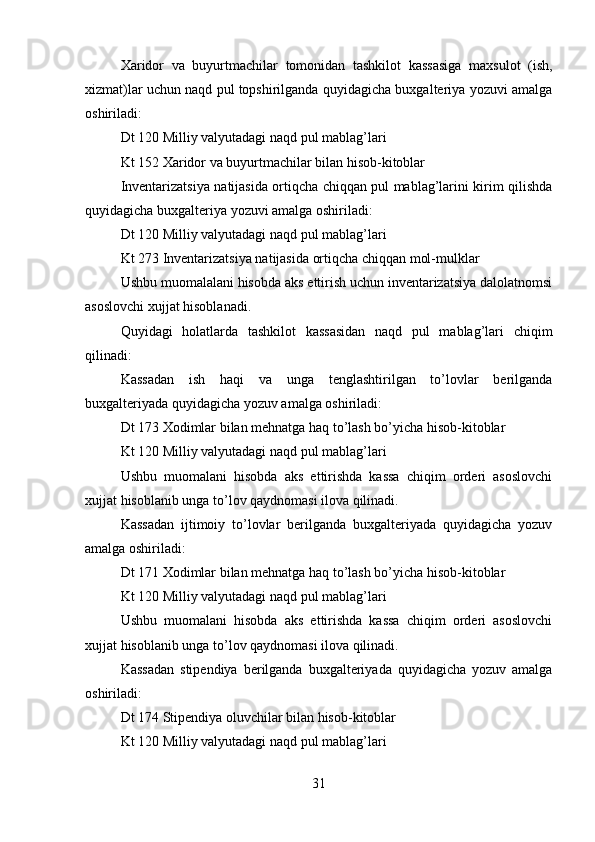

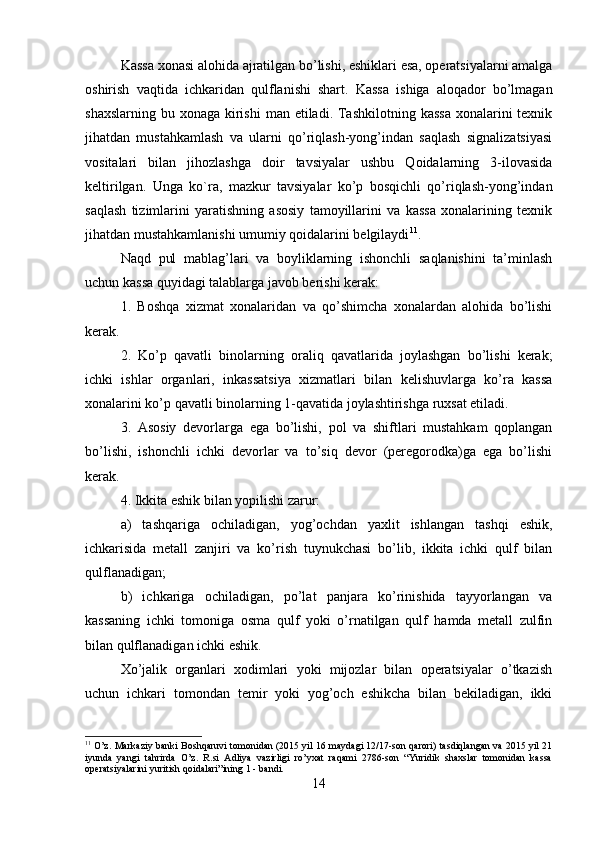

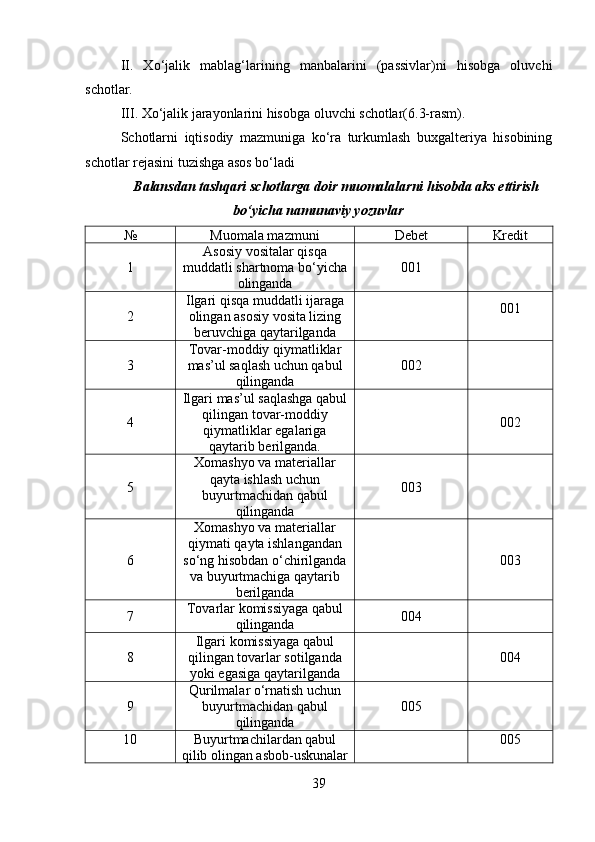

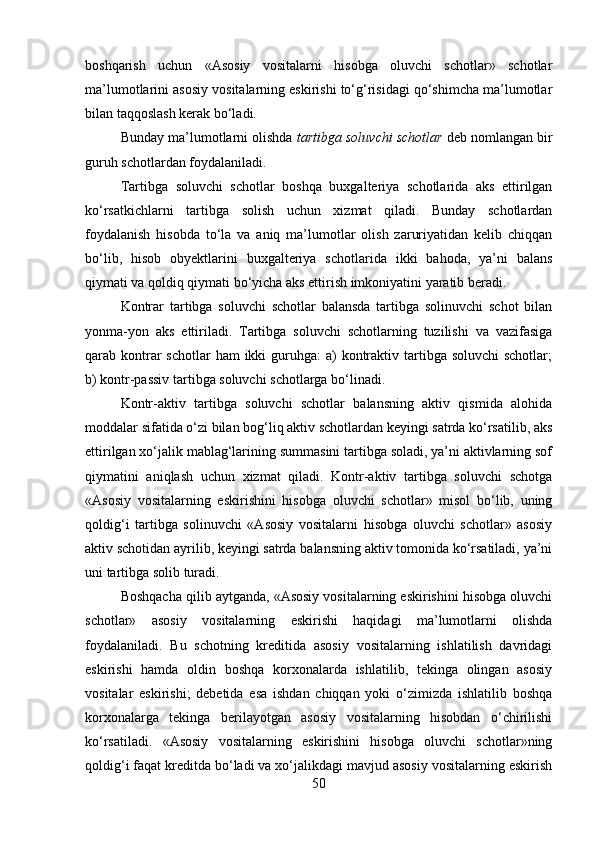

Дата регистрации 10 Май 2023

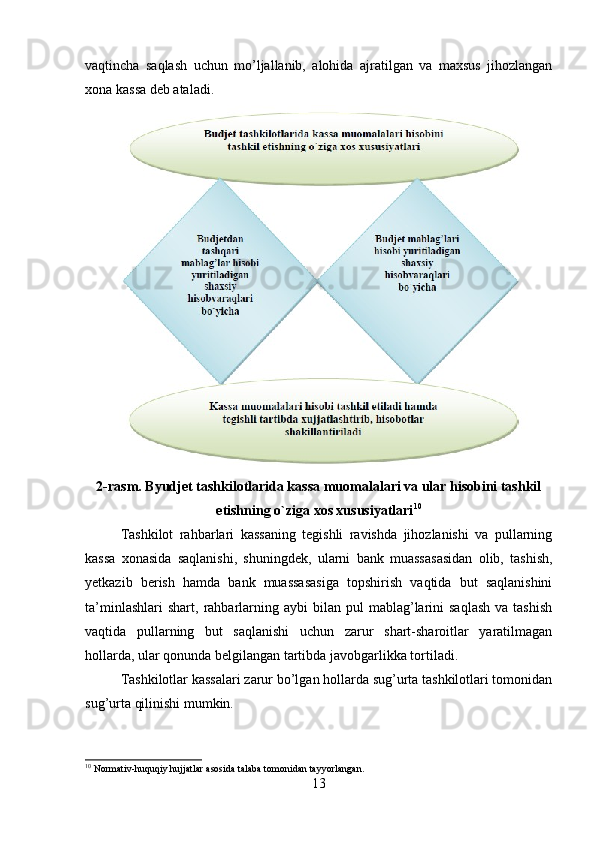

5700 ПродажByudjet tashkilotlarida kassa va kassa operatsiyalari

Byudjet tashkilotlarida kassa va kassa operatsiyalari