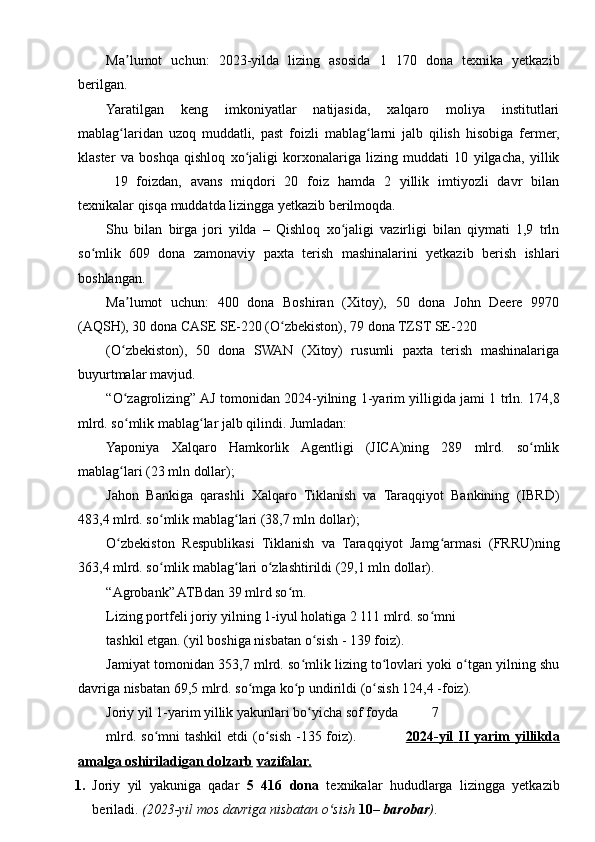

Дата регистрации 20 Сентябрь 2024

13 Продаж“Oʻzagrolizing” amalyot hisoboti

“Oʻzagrolizing” amalyot hisoboti