Дата регистрации 24 Октябрь 2024

39 ПродажNomoddiy aktivlarga amortizatsiya xisoblash va xisobdan chiqarilishi auditi

![7) nomoddiy aktivlami hisobga olish va lining huquqiy jihatdan to'g'ri

rasmiylashtirilganligi haqidagi xulosalami umumlashtirish va aniqlangan xato va

kamchiliklami tuzatish bo‘yicha tadbirlar belgilash.

Nomoddiy aktivlar bo'yicha ko‘rsatkichlami moliyaviy hisobol shakiiarda aks

ettirilishini asoslanganligi va haqiqatga mos kelishini nazorat qilishdan iboratdir.

Nomoddiy aktivlar auditini rejalashtirish jarayonida auditor ushbu maqsadni amalga

oshirish ketma-ketligini. ma’lumotlami yig'ish manbaalarini, auditorlik riskini aniqlab

olishi zarur. Nomoddiy aktivlar auditini amalga oshirishning namunaviy dasturini

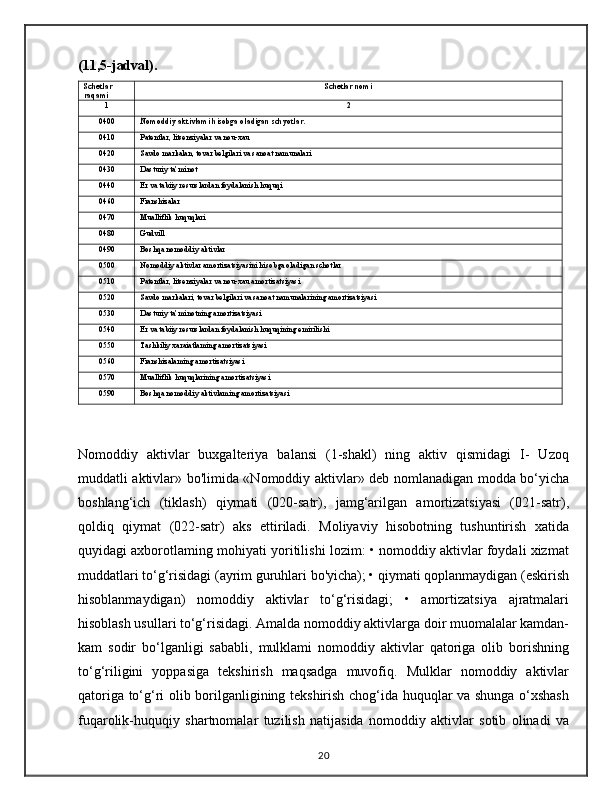

(1 1.6.-jadval) ishlab chiqdik va uni respublikamizdagi barcha auditorlik tashkilotlarida

qo‘llashga tavsiya etamiz. 11.6.-jadval

№ Auditning bo'limlari bo‘yicha auditorlik ja ryonlarining

ro‘yxati Auditorning isb hujjatlari Izoh

1 2 3 4

1 Nomoddiy aktivlar hisobi rigistrlaridagi ma’lumotlami bosh

kitob schetlari ma’lumotlari bilan tekshirish Nomoddiy aktivlar registratsiya kitobi, memorial orderlar,

jumal orderlar, mashinogrammalar. bosh kitob

2 Nomoddiy aktivlar inventarizatsiyasi va mtilkiy huquqlami

tasdiqlovchi hujjatlarni tekshi rishni tashkil etish lnventar ro'yxatlar, inventarizatsiya dalolatnomalari

3 Korxona tomonidan o’tkazilgan inventarizatsiya natijaiarini

anal itik schet ma’lumotlari bilan solishtirish hamda ulami

tekshir i s h lnventar ro'yxatlar, nomoddiy aktivlar registratsiya kitoblari,

memorial orderlar, jumal- orderlar, mashinogrammalar

4 Nomoddiy aktivlar kelib tushishi bo’yicha ro'yxatni tuzish:

a) nomoddiy aktivlar kelib tushishi bo'yicha tuzilgan

hujjatlaming to'g'ri to'Idirilganligini tasdiqlash. b) nomoddiy

aktivlar boshlang'ich qiymatini to'g’ri aniqlanayotganligi va

uning hisobda to'liq aks ettirilayotganligini tekshirish______ Shartnomalar, schet-fakturalar, yukxatilar. qabul-topshirish

dalolatnomalar, nomoddiy aktivlar hisobining inventari

kartochkalari, hisob registrlari, i bosh kitob

5 Nomoddiy aktivlaming [realizatsiyasi, boshqa xil chiqib]

ketishlari davridagi moliyaviy natijalarning to'g'ri !

aniqlanayotganligini va ulami soliqqa tortish jarayonini

tahlil qilish Nomoddiy aktivlar registratsiya

kitobi, soliqlar bo'yicha hisob- kitoblar

6 Sotib olingan Nomoddiy aktivlar bo'yicha QQSning to'g'ri

hisobga olinganligini tekshirish Soliqlar bo'yicha hisob- kitoblar, qabul topshirish

dalolatnomalar, yukxatilar, memorial-orderlar,

mashinogrammalar, jumaiorderlar, bosh kiob

7 Amortizatsiya hisoblanishining to‘g‘riligini tekshirish Hisob siyosati, amortizatsiya hisoblash qaydnomalari

8 Amortizatsiya ajratmalarining tegishli xarajat schyotiariga

to‘g‘ii о ‘ ikazilayotgan! igini tekshirish Amortizatsiya ajratmalarini taqsimlash qaydnomalari, 10-sonli

jurnal order va boshqa hisob registrlari

9 Nomoddiy aktivlar chiqib ketishi i Chisobdan chiqarilishi)

ning | to'g'riligini tekshirish Shartnomalar, schet-fakiuralar, yukxatilar, hisobdan chiqarish

dalolatnomalar, nomoddiy aktivlar hisobining inventar

kartochkalari, hisob registrlari, bosh kitob

26](https://docx.uz/documents/4c996003-a650-45e3-9262-fe76a4b09f73/page_26.png?v=1)

Nomoddiy aktivlarga amortizatsiya xisoblash va xisobdan chiqarilishi auditi

-

Похожие документы

- Demografik ko’rsatkichlar ijtimoiy-iqtisodiy rivojlanish ko’rsatkichlari sifatida

- Menejmentda axborot texnologiyalari va boshqaruv tizimlarini tahlil qilish

- Zamonaviy tashkilotda boshqaruv tizimlarini tahlil qilish

- O‘zbek Invest Sug‘urta kompaniyasi, Buxoro MALAKAVIY AMALIYOT HISOBOTI amaliyot hisoboti sugurta kampaniyasi

- Buxgalteriya balansi tahlili