Дата регистрации 24 Октябрь 2024

39 ПродажMateriallar hisobining nazariy asoslari

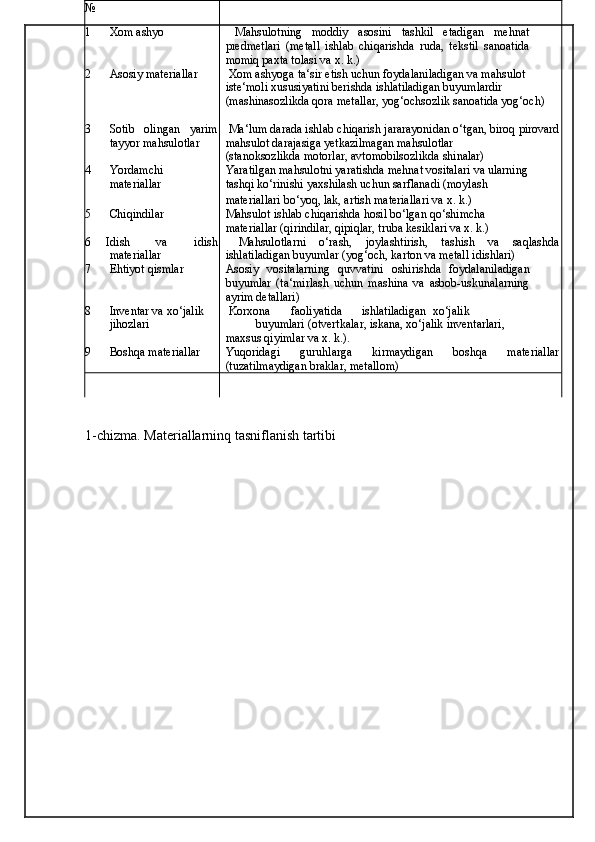

Materiallar hisobining nazariy asoslari