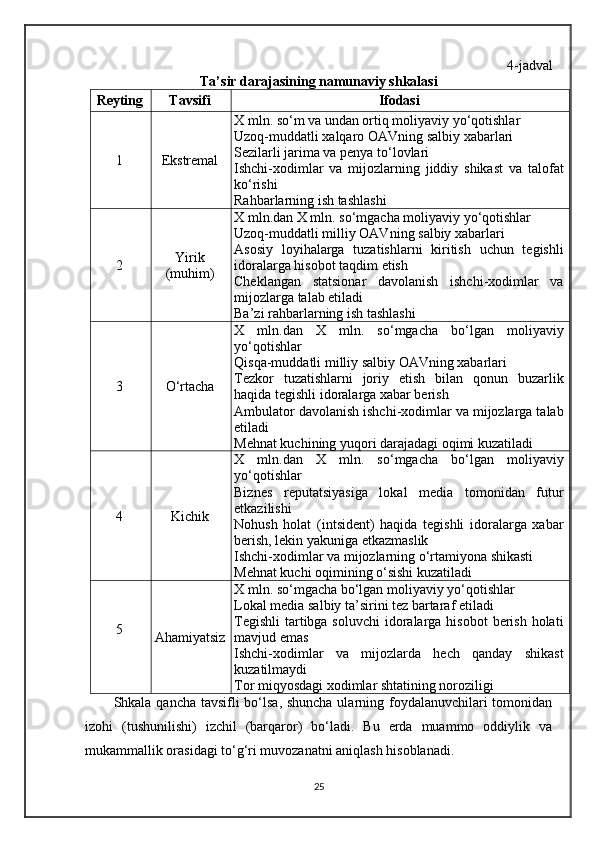

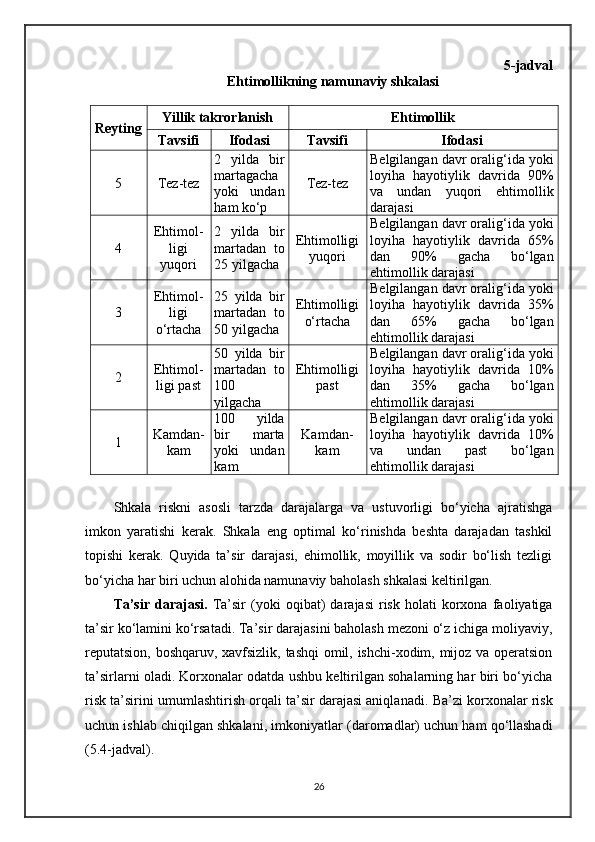

Дата регистрации 24 Октябрь 2024

39 ПродажMoliya va risklar

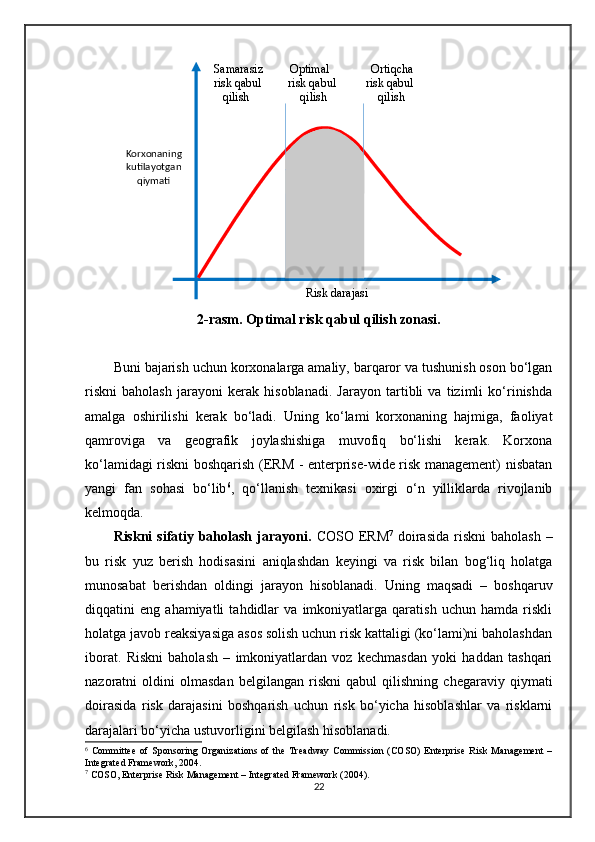

![Kvantil tushunchasi moliya bozori ishtirokchilari orasida, shuningdek, uning

faoliyatini tartibga soluvchi tashkilotlar va xizmatlar orasida keng tarqalgan risk

narxi (qiymati) ( Value at Risk — VaR) 3

ko‘rsatkichi ning asosida yotadi. VaR

(Value at Risk – riskning qiymatdagi o‘lchovi) ko‘rsatkich i ma’lum shartlar ostida

t vaqt oralig‘i da investor ning maksimal yo‘qotishlarini ifodalaydi . 4

Rasman b u ko‘rsatkich t davr uchun va berilgan α aniqlik darajasi bilan

ma’lum aktiv yoki aktivlar portfeliga egalik qilishdan kutilayotgan maksimal

yo‘qotishlar VaR qiymatidan oshmaslik ehtimolligi α-ga teng bo‘lgan qiymatni

baholaydi. Boshqacha aytganda, α ehtimollik bilan V

t aktiv (portfel) qiymati t

vaqtda o‘zining V

0 dastlabki qiymatidan [0; t ] davr oralig‘ida VaR dan

ortmaydigan qiymatga og‘maydi :p(Vt−V0<VaR )=α(5.11 )

Agar , ehtimollik VaR dan ortiq bo‘lsa, u holda zarar ko‘r ish ehtimolligi 1– ??????

ga teng bo‘ladi, ya’ni :

p(Vt−V0>VaR )=1− α(5.12 )

E’tibor qilsak , matematik nuqtai nazardan VaR ko‘rsatkich i α tartibdagi

tasodifiy ifoda taqsim otining kvantil i hisoblanadi.

Agar narx (daromad)lar o‘zgarishi ning ehtimol l i taqsim oti normal t aqsimot

qonun i ga bo‘ysunsa, VaR miqdor i ni quyidagi formula bo‘yicha hisoblash mumkin:

VaR = V

0 ∗ u

α ∗ σ

t ( 5.13 )

Bu er da

V0

– aktiv (portfel)ning dastlabki qiymati;

t – ko‘rilayotgan davr;

αt

– t vaqt davomida aktiv (portfel) qiymati yoki daromadining standart

chetlanishi;

α

– ishonchlilik (haqqoniylik)ning tanlangan darajasi.

Ehtimolli yo‘qotishlarni baholashdan tashqari VaR ko‘rsatkichi va uning

3

VaR ko‘rsatkichi Bazel qo‘mitasi, Xalqaro svop va hosilaviy instrumentlar assotsiatsiyasi, AQSh milliy sug‘urtachilar

assotsiatsiyasi tomonidan tartibga solish instrumenti sifatida foydalanish tavsiya etilgan.

4

Crouhu M., Galai D., Mark R. Risk management. – N.Y.: McGraw Hill, 2001

19](https://docx.uz/documents/8bf3f61a-ad7c-4d74-9d80-dc346b66f078/page_19.png?v=1)

![Xulosa

Bozor qiymati bo‘yicha qayta baholash. Aktivlarni bozor qiymati bo‘yicha

qayta baholash (marking to market – MTM) – bu bozor narxlarini muntazam

tebranish natijasida ochiq pozitsiyalar bo‘yicha foyda va zararni kat’iy belgilash

hisoblanadi, masalan har kunlik (birja bitimlari uchun) yoki uzoq muddatli vaqt

oralig‘ida (birjadan tashqari instrumentlar uchun). Agar kelishayotgan tomonlarni

ikkala tarafi ham simmetrik tarzda foyda va zararni hisobga olishsa, bu bozor

qiymati bo‘yicha ikki tomonlama qayta baholash (two-way MTM) hisoblanadi, va

agar zararlar bir tomonlama hisobga olinsa, bu usulni bozor qiymati bo‘yicha bir

tomonlama qayta baholash (one-way MTM) deb nomlash qabul qilingan [3] . Bu

usul riskni joriy holat bo‘yicha bartaraf qilsa-da, istiqbolda risk xavfi mavjud

qoladi.

Kafolatlangan garov (marja)ga qo‘yilgan talablar. Fyuchers shartnomalari

bilan bitimlarda istiqbolli risk marja (margin) orqali qoplanishi mumkin. Marja –

bu tuzilgan shartnomalar bo‘yicha kontragent majburiyatlarini qisman ta’minlash

shakli hisoblanadi.

Birjada yangi pozitsiyani ochilishida bozor qatnashchisi kliring palatasiga

defolt holatining ta’minoti sifatida boshlang‘ich marja kiritishi kerak. Hisob

palatasi savdo natijalariga ko‘ra ishtirokchilarni kunlik moliyaviy natijalari

(daromadi va xarajati)ni aniqlaydi, buni variatsion marja deyiladi. Hisob palatasi

salbiy natijaga ega bo‘lgan tomonning mablag‘ini hisob raqamidan olib, ijobiy

natijaga ega bo‘lgan tomonning hisob raqamiga o‘tkazadi. Bu jarayonni ba’zan

marjani qaytatdan hisoblash (remargining) deb atashadi. Agar zarar ko‘rish

natijasida marja miqdori ma’lum chegaraviy darajadan tushadigan bo‘lsa, bozor

ishtirokchisi hisob palatasidagi hisob raqamiga qo‘shimcha mablag‘ kiritishi kerak,

aks holda uning pozitsiyasi majburiy tarzda yopiladi.

37](https://docx.uz/documents/8bf3f61a-ad7c-4d74-9d80-dc346b66f078/page_37.png?v=1)

Moliya va risklar

-

Похожие документы

- Demografik ko’rsatkichlar ijtimoiy-iqtisodiy rivojlanish ko’rsatkichlari sifatida

- Menejmentda axborot texnologiyalari va boshqaruv tizimlarini tahlil qilish

- Zamonaviy tashkilotda boshqaruv tizimlarini tahlil qilish

- O‘zbek Invest Sug‘urta kompaniyasi, Buxoro MALAKAVIY AMALIYOT HISOBOTI amaliyot hisoboti sugurta kampaniyasi

- Buxgalteriya balansi tahlili