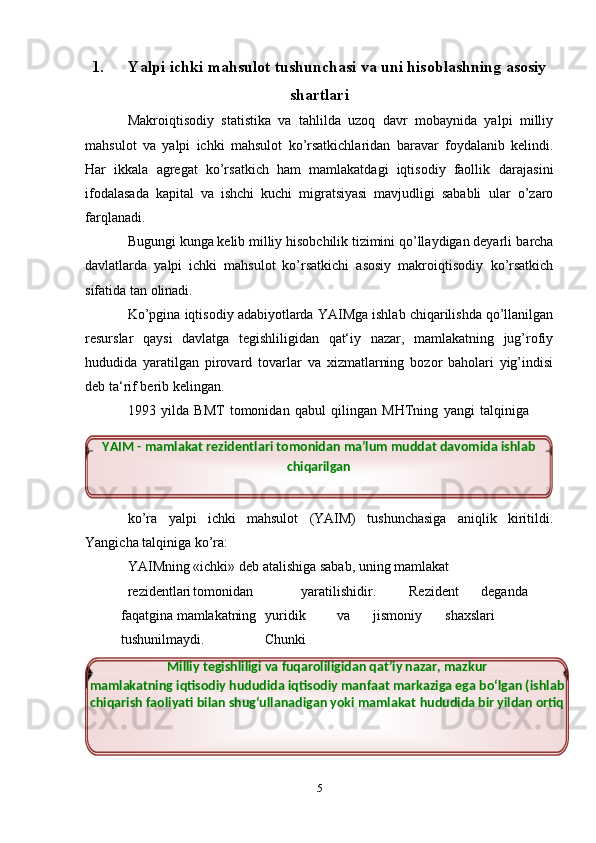

Yalpi ichki mahsulot va O’zbekistonda uni ko’paytrish muammolari

![nisbat

Milliy hisobchilik tizimiga kо’ra milliy iqtisodiyot rivojlanishini tahlil etish

uchun YAIM kо’rsatkichidan boshqa yana bir qator kо’rsatkichlardan

foydalaniladi. Bu kо’rsatkichlar jumlasiga Yalpi milliy daromad (YAMD), Yalpi

milliy mahsulot (YAMM), SIM, SMM, SMD, Shd, ShTD (ID) va boshqa

kо’rsatkichlar ham kiradi. Quyida bu kо’rsatkichlarning mohiyati o‘rganib,

hisoblanishiga to‘xtalib o‘tamiz.

YAMD - mamlakat rezidentlari tomonidan, mamlakatda va

mamlakat

tashqarisida, ishlab chiqarishda ishtirok etish va mulkdan olingan

boshlang‘ich daromadlari yig‘indisidir.

YAIM va YAMD kо’rsatkichlari о’rtasidagi farqni quyidagi formula

kо’rinishida tasavvur etish mumkin:

YAMD = YAIM + mamlakat rezidentlari tomonidan xorijdan olingan

daromadlar-norezidentlarning mamlakatdan xorijga jo’natgan daromadlari

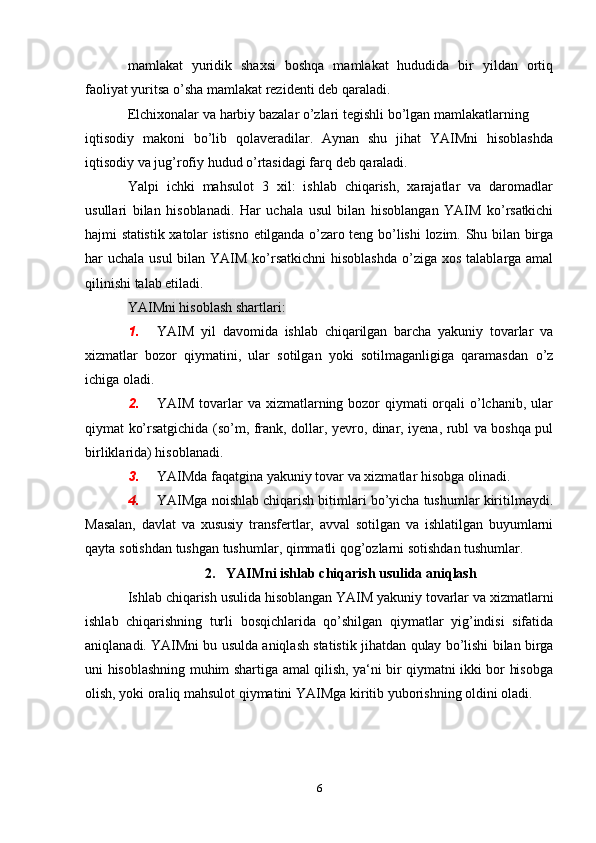

YAIM va YAMDning asosiy farqi shundaki ulardan birinchisi mamlakat

rezidentlari tomonidan ishlab chiqarilgan yakuniy tovarlar va xizmatlar oqimini

о’lchasa, ikkinchisi ular olgan boshlang’ich daromadlarni о’lchaydi.

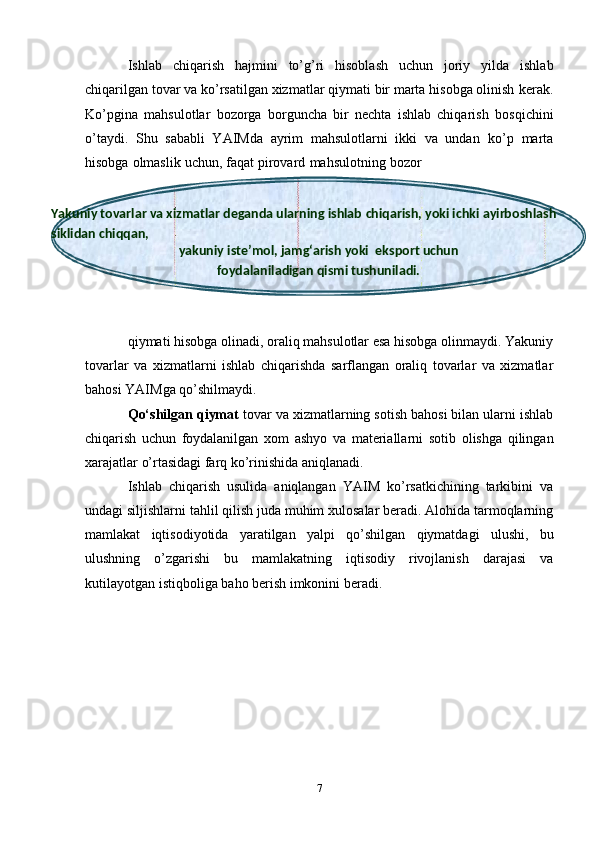

Sof ichki mahsulot (SIM), Sof milliy mahsulot va Sof milliy daromad

(SMD ) kо’rsatkichlari YAIM va YAMD kо’rsatkichlaridan amortizatsiya (iste‘mol

qilingan asosiy kapital) summasi miqdoriga farq qiladi. Ya‘ni: kapital) summasi

miqdoriga farq qiladi. Ya‘ni:

SIM=YAIM-A SMM=YAMM-A SMD=YAMD

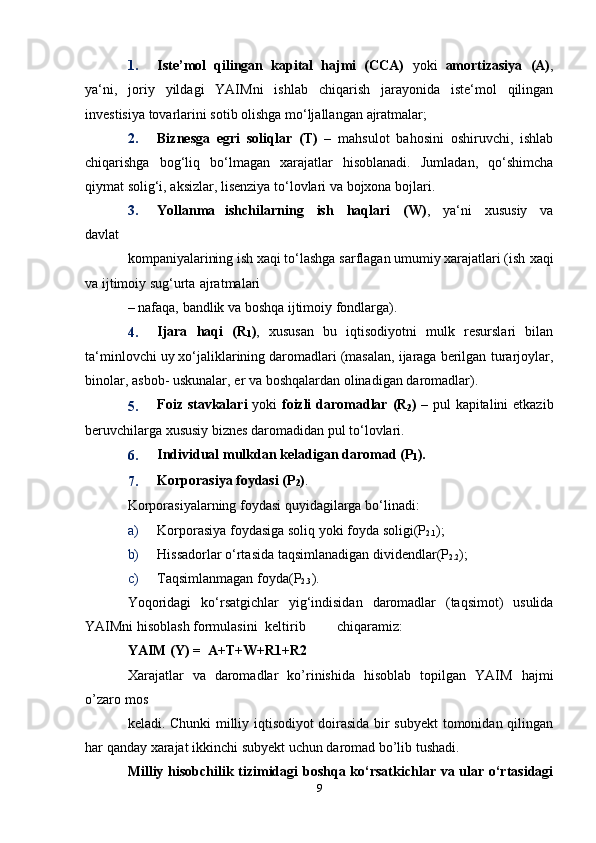

Makroiqtisodiy tahlilda shuningdek MHTga kirmagan Shaxsiy daromad

(SHD) kо’rsakichi ham qо’laniladi:

SHD= SMD- [ ISA (Ijtimoiy sug’urta ajratmalari) + T (bilvosita

soliqlar) + R1.1 ( Korporatsiyalarning foydasiga soliqlar) + R1.3 (

Korporatsiyalarning taqsimlanmagan foydasi+ biznesning foiz daromadlari)

+ transfert to’lovlari(TR) +foizlar ko’rinishida olingan shaxsiy daromad ]

Foizlar kо’rinishida aholi olgan daromadga davlat qarzlari bо’yicha olingan

10](https://docx.uz/documents/396ea071-7462-4fd6-af83-4ed57292b03a/page_10.png?v=1)

Yalpi ichki mahsulot va O’zbekistonda uni ko’paytrish muammolari

-

O'xshash dokumentlar

- Demografik ko’rsatkichlar ijtimoiy-iqtisodiy rivojlanish ko’rsatkichlari sifatida

- Menejmentda axborot texnologiyalari va boshqaruv tizimlarini tahlil qilish

- Zamonaviy tashkilotda boshqaruv tizimlarini tahlil qilish

- O‘zbek Invest Sug‘urta kompaniyasi, Buxoro MALAKAVIY AMALIYOT HISOBOTI amaliyot hisoboti sugurta kampaniyasi

- Buxgalteriya balansi tahlili